Fortsatt mildt i boligmarkedet

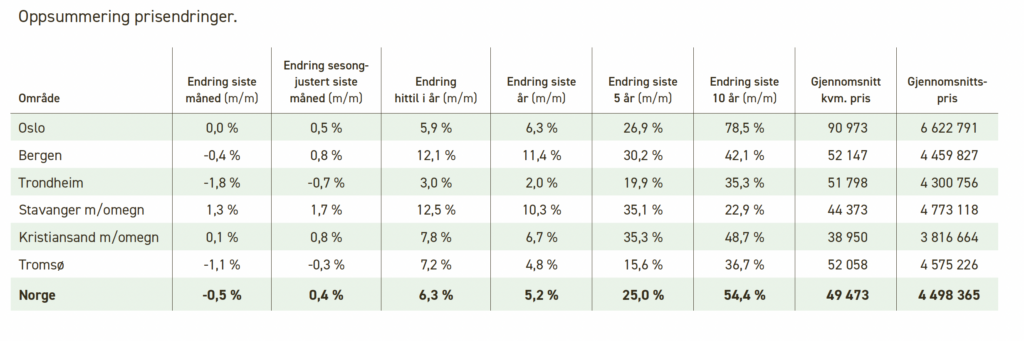

Boligprisene falt med 0,5 prosent i november 2024. Korrigert for sesongvariasjoner steg boligprisene med 0,4 prosent.

Så langt i 2024 har boligprisene i Norge steget med 6,3 prosent.

Gjennomsnittsprisen for en bolig i Norge var 4 498 365 kroner ved utgangen av november.

– Boligprisene sank med 0,5 prosent i november, noe som ga en sesongjustert oppgang på 0,4 prosent. I likhet med november-været har det er også vært mildt i boligmarkedet sist måned, da dette er sterke tall for november å være, sier administrerende direktør Henning Lauridsen i Eiendom Norge.

Vi har hatt en måned med flere gode salg som har gått over prisantydning. I tillegg har vi solgt en del boliger som har ligget en liten stund. Dette ser vi som en konsekvens av lite tilbud i markedet og vi ser det selges langt flere boliger enn det som er lagt ut siste måneden. Dette er naturlig på denne siden av året. Vi er ikke overrasket over at boligprisene holder seg relativt uendret i november, sier eiendomsmegler Stian Sletten.

– Med en liten nominell nedgang i desember som normalt, betyr dette at boligprisutviklingen i 2024 trolig vil vi ende litt sterkere enn vår prognose fra desember i fjor. Da trodde vi boligprisene i Norge ville stige med 4 prosent. Nå ender vi mest sannsynlig med oppgang på litt under 6 prosent. Målt mot KPI er dette fortsatt moderat etter flere år med nedgang i realboligprisene, sier han.

– Det store omsetningsvolumet vi har sett i hele 2024 har fortsatt i november, og det er solgt langt flere boliger så langt i år enn på samme tid i 2022 og 2023. Vi venter det sterke volumet i bruktboligmarkedet vil vedvare fremover, sier Lauridsen.

Rekord i antall lagt ut for salg

I november ble det solgt 7.256 boliger i Norge, noe som er 8 prosent flere enn tilsvarende måned i 2023.

Så langt i år er det solgt 95.540 boliger i Norge, noe som er 8,3 prosent flere enn i samme periode i 2023.

Så langt i år er det lagt ut 104.038 boliger for salg i Norge, noe som er 3,1 prosent flere enn i samme periode i 2023.

– Volumene er på et svært høyt nivå i bruktboligmarkedet og vi må tilbake til pandemi-året 2021 for å finne tilsvarende. Mest sannsynlig ender vi med rekord i antall lagt ut i 2024 og marginalt etter rekordåret 2021 i antall solgte boliger, sier Lauridsen.

Det tok i gjennomsnitt 54 dager å selge en bolig i november, opp fra 48 dager i oktober.

Kortest salgstid hadde Stavanger m/omegn med 27 dager. Lengst salgstid hadde Hamar m/Stange med 91 dager.

Sterkt i Stavanger, Bodø på bunn

Sterkest sesongkorrigert prisutvikling i november hadde Stavanger m/omegn med en sesongjustert oppgang på 1,7 prosent.

Svakest sesongkorrigert prisutvikling i november hadde Bodø m/Fauske med en nedgang på 1,0 prosent.

Sterkest utvikling så langt i 2024 har Stavanger m/omegn med 12,5 prosent. Svakest utvikling så langt i år har Bodø m/Fauske med en oppgang på 0,4 prosent.

– Stavanger og Bergen kniver om å få den sterkeste prisveksten i 2024. I motsatt ende er det Bodø m/Fauske som skiller seg ut fra resten med liten oppgang på 0,4 prosent så langt i år. Dette må sees i sammenheng med at Bodø-regionen i mange år har hatt veldig sterk prisvekst og kommet opp på et svært boligprisnivå. Det gir større fallhøyde for boligprisene, når renten blitt såpass høy, sier Lauridsen.

Fortsatt utlånsforskriften betyr færre boligeiere

I morges annonserte finansminister Trygve Slagsvold Vedum (Sp) at utlånforskriften videreføres fra nyttår uten utløpsdato og at egenkapitalkravet senkes til fra 15 til 10 prosent.

Det understrekes samtidig bankenes mulighet for fleksibilitet i kredittgivningen.

– Det er positivt at regjeringen gjør lettelser i utlånsforskriften, men det er godt dokumentert at forskriften har små gevinster og store kostnader i form av økt ulikhet med færre boligeiere, større avhengighet av arv, samt økt økonomisk sårbarhet i husholdningene.

– Nedgangen i eierraten fra og med 2015 sammenfaller med innføring av kredittreguleringen. Reduksjon i egenkapital-kravet gjør det litt lettere å bli boligeier, men vi venter fortsatt at eierraten vil falle, sier han.

– Vi er særlig kritiske til å videreføre forskriften uten utløpsdato. Det gjør fremtiden for denne inngripende reguleringen uklar. Det er grunn til å minne om at reguleringen i sin tid ble begrunnet i sterk gjeldsvekst og lav rente, noe vi ikke har nå, avslutter Lauridsen.